小微金融指数2.0(台州样本)2023年二季度

——台州小微金融指数继续保持小幅上升态势

小微金融指数2.0(台州样本)侧重于监测、考量台州金融机构对小微企业的金融服务状况,从小微金融服务总量、服务质量、服务创新及服务成效四个方面,客观反映台州小微金融发展状况及金融服务成效。指数运用多指标综合评价模型编制,以2020年一季度为基期,基期为100。

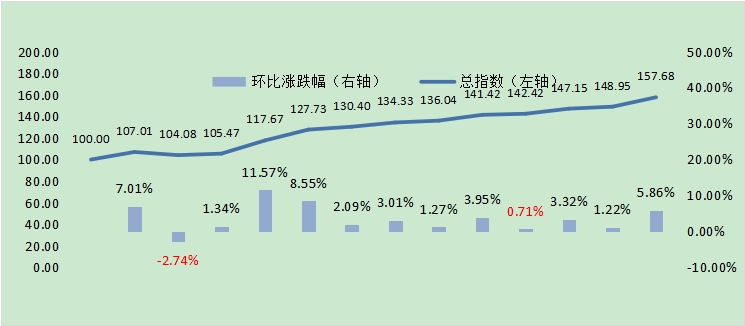

2023年二季度末,小微金融指数2.0(台州样本)(以下简称:台州小微金融指数)为157.68,较2022年二季度上升16.26个点,年度同比上升11.5%,较2023年一季度上升8.73个点,季度环比上升5.86%。最近一年,台州小微金融指数呈缓慢增长态势,二季度指数继续保持上升。在国内经济相对疲软的大环境下,台州金融机构继续为小微企业提供优质、多样化、专业化的金融服务,融资成本稳中有降。

图一 2020Q1-2023Q2小微金融指数

2023年第二季度指数继续保持上升态势,主要源自于四个二级指数的小幅上升,四个二级指数具体表现如下:

图二 2020Q1-2023Q2小微金融指数二级指标

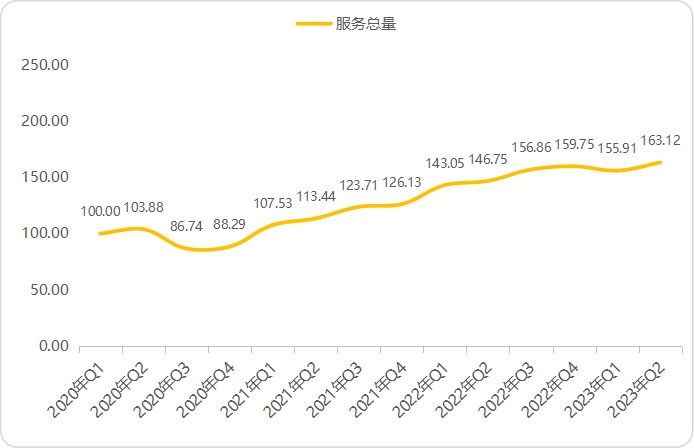

金融服务总量指数(以下简称“总量指数”)主要反映金融机构提供的金融产品触达小微企业的总体规模。2023年第二季度末,总量指数为163.12 ,较2022年第二季度末上升16.37个点,年度同比上升11.16%,较2023年一季度末上升7.12 个点,季度环比上升4.62%。

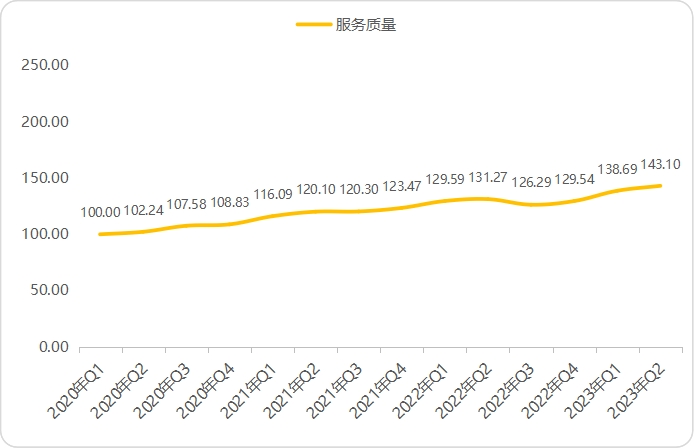

金融服务质量指数(以下简称“质量指数”)主要反映金融机构服务小微企业的覆盖面与利率水平,体现台州小微金融服务的可得性与成本。2023年第二季度末,质量指数为143.10,较2022年第二季度末上升11.83个点,年度同比上升8.06%,较2023年一季度末上升4.41个点,季度环比上升3.18%。

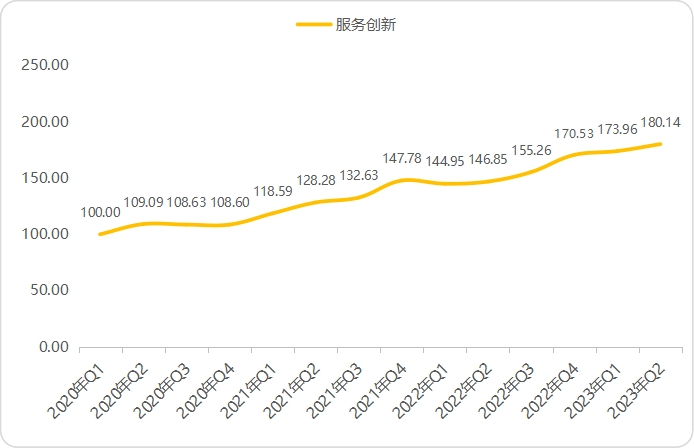

金融服务创新指数(以下简称“创新指数”)主要反映金融机构为小微企业提供金融服务中产品与服务方式的创新,旨在体现台州小微金融改革首创性、关键性的创新经验。2023年第二季度末,创新指数为180.14,较2022年第二季度末上升33.29个点,年度同比上升22.67%,较2023年一季度末上升6.18个点,季度环比上升3.55%。

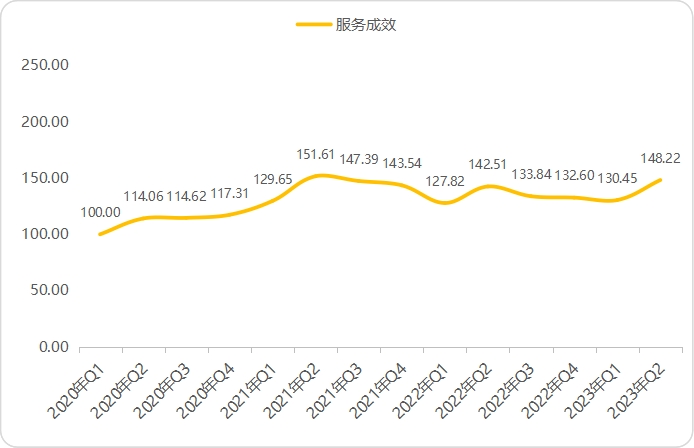

金融服务成效指数(以下简称“成效指数”)主要反映台州小微企业经营主体得到金融服务后的发展情况。2023年第二季度末,创新指数为148.22,较2022年第二季度末上升5.71个点,年度同比上升4.01%,较2023年一季度末上升17.77个点,季度环比上升13.62%。

【注解】:小微金融指数2.0(台州样本)由台州学院小微金融学院与杭州数亮科技股份有限公司联合开发,由台州学院小微金融学院负责运营。指数依据台州市金融办、人民银行台州市中心支行、台州银监局、台州市场监督局、台州经信局、台州信保公司提供的四个维度24个指标数据,从小微金融服务总量、服务质量、服务创新及服务成效四个方面,客观反映台州小微金融发展状况以及金融服务成效。指数运用多指标综合评价模型编制,以2020年一季度为基期,基期为100。

【链接】 小微金融指数2.0(台州样本)2023年

第二季度运行报告

小微金融指数2.0(台州样本)侧重于监测、考量金融机构对小微企业的金融服务状况依据人民银行台州支行、台州银监局和台州市金融办提供的四个维度24个指标数据,从小微金融服务总量、服务质量、服务创新及服务成效四个方面,客观反映台州小微金融发展状况以及金融服务成效。指数运用多指标综合评价模型编制,以2020年一季度为基期,基期为100。

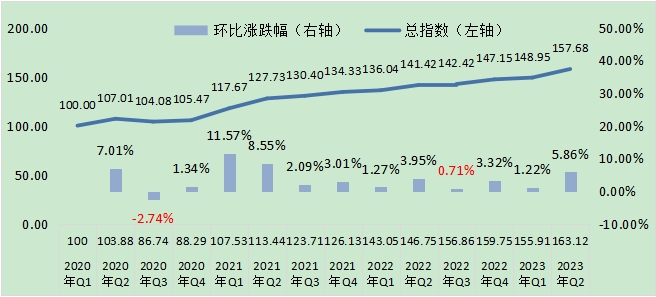

2023年二季度末,小微金融指数2.0(台州样本)(以下简称:台州小微金融指数)为157.68,较2022年二季度上升16.26个点,年度同比上升11.5%。台州小微金融指数较2023年一季度上升8.73个点,季度环比上升5.86%。最近一年,台州小微金融指数呈缓慢增长态势,二季度指数继续保持上升。在国内经济相对疲软的大环境下,台州金融机构继续为小微企业提供优质、多样化、专业化的金融服务,融资成本稳中有降。

图一 2020Q1-2023Q2小微金融指数

一、二级指数分析

金融服务总量指数(以下简称“总量指数”)主要反映金融机构提供的金融产品触达小微企业的总体规模,包含小微金融服务机构总数、获得授信小微企业总数等8个三级指标。2023年第二季度末,总量指数为163.12 ,较2022年第二季度末上升16.37个点,年度同比上升11.16%,较2023年一季度末上升7.12 个点,季度环比上升4.62%。截至2023年二季度末,台州市普惠小微贷款余额占比32.10%,远高于全国平均水平;商业银行不良贷款率0.42%,其中小微企业贷款不良率0.21%,远低于全国平均水平。

图二 2020Q1-2023Q2小微金融服务总量指数

金融服务质量指数(以下简称“质量指数”)主要反映金融机构服务小微企业的覆盖面与成本,包含小微企业贷款占比、小微企业贷款平均年利率等7个三级指标,体现台州小微金融服务的可得性与成本。2023年第二季度末,质量指数为143.10,较2022年第二季度末上升11.83个点,年度同比上升8.06%,较2023年一季度末上升4.41个点,季度环比上升3.18%。台州金融机构在助力乡村振兴和共同富裕方面,涉农贷款余额占比54.49%;助力制造业发展方面,小微企业制造业贷款余额占比11.35%,均远超全国平均水平。

图三 2020Q1-2023Q2小微金融服务质量指数

金融服务创新指数(以下简称“创新指数”)主要反映金融机构为小微企业提供金融服务中产品与服务方式的创新,包括台州小微企业信保基金规模、出口信用保险以及反映科技、绿色金融创新在内的5个三级指标,旨在体现台州小微金融改革首创性、关键性的创新经验。2023年第二季度末,创新指数为180.14,较2022年第二季度末上升33.29个点,年度同比上升22.67%,较2023年一季度末上升6.18个点,季度环比上升3.55%。在行业绿色发展方面,2022年6月在人民银行台州市中心支行主导下,台州率先建设普惠绿色金融应用场景“微绿达”,2023第二季度末“微绿达”识别的普惠小微绿色贷款余额同比增速107.52%。

图四 2020Q1-2023Q2小微金融服务创新指数

金融服务成效指数(以下简称“成效指数”)主要反映台州小微企业经营主体得到金融服务后的发展情况,包括新增小微企业数、小升规企业数、受惠小微金融企业数占比等4个三级指标。2023年第二季度末,创新指数为148.22,较2022年第二季度末上升5.71个点,年度同比上升4.01%,较2023年一季度末上升17.77个点,季度环比上升13.62%。

图五 2020Q1-2023Q2小微金融服务成效指数

指数对比分析

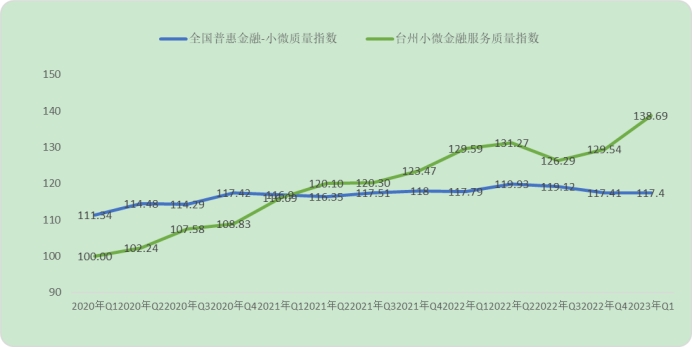

为了相对客观的审视与评价台州小微金融在全国的发展水平,指数团队选取了全国普惠金融-小微指数(以下简称:普惠-小微指数)开展对比分析。普惠-小微指数由中国经济信息社、中国中小企业协会和中国建设银行共同推出,由新华指数金融经贸研究中心负责运营。指数以小微企业、个体工商户等市场主体的融资和发展情况为切入点,从企业经营、融资两个维度,反映普惠金融市场发展态势,展现普惠金融服务小微企业的景气程度。指数客观数据主要来自市场金融机构;主观数据通过每月对全国4000余家小微企业的调查问卷数据获得。指数以2015年一季度为基期,基点为100。考虑到台州小微金融服务指数和全国普惠金融-小微指数的构建方式存在差异,但从数值上没有可比性,仅能开展趋势方面对比。报告选取共同数据区间和相近的指数条目,从小微金融服务总量和质量两个维度,对二者进行趋势对比,“立足台州、放眼全国”。

图六 2020Q1-2023Q1小微金融服务总量对比图

注:全国普惠金融-小微供给指数的数据来自新华指数网。

从总数走势分析,台州小微金融服务总量指数和普惠-小微供给指数波动趋势基本一致,甚至台州小微金融服务总量指数可看做全国普惠金融-小微供给指数的先行指标。从涨幅来看,2020年1季度至2023年1季度,台州小微金融服务总量指数的涨幅为55.91%,远高于同期普惠-小微供给指数的涨幅32.01%,从数据上验证了“全国小微金融看浙江,浙江小微金融看台州”的说法,充分体现了台州创建“国家级小微企业金融服务改革示范区”的良好基础。

图七 2020Q1-2023Q1小微金融服务质量对比图

注:全国普惠金融-小微质量指数的数据来自新华指数网。

在质量指数方面,2020年1季度至2023年1季度,台州小微金融服务质量指数涨幅为38.69%,远高于普惠-小微质量指数的涨幅5.44%。台州小微金融服务的主体既有3家地方性城商行和多家农商行,也有近30家国有大行和全国性股份制银行,在长期的小微企业金融进程中,不同类别的银行间保持了相对稳定的竞争态势,更多的以市场化方式提供小微企业金融服务,对金融风险与利率的市场化把握水平较高。台州全市小微企业关注类贷款余额从2020年1季度末的17.79亿下降至2023年2季度末的9.14亿,小微企业贷款不良率仅为0.21%,这些数据都在全国处于领先水平。

三、指数点评

台州小微金融指数中的总量指数、质量指数和创新指数为小微金融服务的供给端指数,而成效指数为小微金融服务供给端和需求端的合成指数。可以看出,供给端指数和成效指数的涨幅和步调不一致,与供给端相比需求端的表现则相对低迷。并且全国普惠金融-小微需求指数的表现亦是如此,甚至呈现下降态势。说明政府有关部门应该去思考如何提振小微企业主的投资信心,如何进一步优化企业营商环境。此外,台州的金融机构还应该继续加大金融科技的投入力度,通过大数据分析和人工智能技术,更好地了解客户的需求和风险偏好,从而为其提供更加个性化的金融产品和服务,提升小微金融服务的精准度,进一步提升小微金融服务的创新水平。